温特线性和季节性指数平滑法

出处:按学科分类—自然科学总论 山东人民出版社《方法大辞典》第454页(976字)

一种较高级形式的平滑法。

由温特始于60年代初创立。这种方法与二次指数平滑法所不同的是,具有使季节性修正和趋势性修正相结合的特殊优点。因此,它能用于对既有趋势模式又有季节性模式的数据序列进行预测。

温特线性和季节性指数平滑法,以三个方程式为基础,每一个方程式所平滑的参数,都与模式的三个组成部分(随机、线性、季节性)之一有关系。在这方面,它和二次指数平滑法相似,可平滑随机性和修正趋势性。但是,温特法还包括一个处理季节性的附加参数。

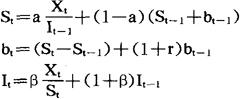

温特法的三个基本方程式是:

式中L是季节性长度(如一千的目数或季度数);I是季节性修正数。It的方程式相当于季节性指数。

该指数是数列的现值Xt与数列的一次平滑现值St之比。

假如Xt大于St,则比值大于1,假如Xt小于St则比值小于1。认识到St是数列的一次平滑(平均值),而且不包括季节性这一点,对于了解这种方法和季节性指数It的作用是极为重要的。另一方面,数据值Xt中却包括季节性。

而且,还包括了数列中的某些随机性。为了要使这种随机性得到平滑,It方程式以β对重新计算的季节性系数(Xt/St)加权,以(1-β)对同一季节It-1的最新季节数加权。

bt的方程式只是使趋势平滑,因为它的r对增量趋势(St-St-1)加权,以(1-r)对以前的趋势值(bt-1)加权。在平滑后的St的方程式中,第一项要除的季节数It-1,其目的是消除Xt的季节波动。

将Xt用大于1的数去除,得出的数值比原始数值小一个百分数,这一百分数恰好等于第t-1时间间隔且高于均值的季节值。当季节性数值小于1时,将会出现相反的修正情况。

因为在未求出St之前无法计算It值,因而在计算中均用It-1值。

伴随着使用温特方法的一个问题是,要确定能使均方误差(WSE)最小化的α、β和γ各值。

唯一能做到这点的方法是逐次逼近法。寻求最佳值的做法是,首先是对各参数确定可能减少均方误差的数值变化方向。参数值可按逐步增加的方式使其变化,以求出可以得到最小均方误差的各值。